I 2021 var det København, der toppede magasinet Monocles liste over verdens bedste byer at bo i. Undersøgelsen målte på den overordnede livskvalitet og Monocles chefredaktør, Andrew Tuck, udtaler bl.a. at: “København er en af de byer, hvor der er et ægte ønske om at skabe bedre livskvalitet for alle. Byen er blandt de allerbedste i forhold til at skabe et renere miljø, og København høster frugterne af mange års urbane investeringer.” På den finansielle front bevarede Københavns Kommune sin AAA-kreditvurdering.

Det er bl.a. de gode målinger, omtaler og vurderinger, der er med til, at udenlandske investorer ser Danmark, og i særdeleshed København, som et attraktivt investeringsmål. Københavns indbyggertal og erhvervsliv har haft vokseværk over en årrække, og der ses et voksende udbud af både bolig- og erhvervsbyggeri.

De vigtigste ting, der fremhæves om København fra udenlandsk side, er det attraktive kulturliv, hvor særligt de smukke havnepromenader, grønne arealer og et vellykket miks af moderne og historisk arkitektur bliver fremhævet. Byen har en utroligt velfungerende infrastruktur, hvor der tages hensyn til både gående, cyklende og bilister, og den senest tilkomne Metro Cityring, der forbinder byens brokvarterer og forbedrer de i forvejen gode transportmuligheder til bl.a. Københavns Lufthavn, er en god og solid prik over i’et.

I international sammenhæng bliver Danmark, herunder også København, ofte bemærket for det store fokus på bæredygtighed og jagten efter klimamæssigt gode løsninger. Det er bl.a. alle disse årsager, der er medvirkende til at Danmark, herunder København, ifølge Verdensbankens seneste opgørelse, rangerer som det 4. bedste land i verden at drive virksomhed i.

Københavns indbyggertal

Københavns indbyggertal er vokset med 35 % siden 1995, og ifølge Københavns Kommunes nøgletalsrapport for 2021 er det en udvikling, der forventes at fortsætte frem mod 2031.

Københavns indbyggertal er vokset med 35 % siden 1995, og ifølge Københavns Kommunes nøgletalsrapport for 2021 er det en udvikling, der forventes at fortsætte frem mod 2031. Befolkningstilvæksten er fordelt på alle bydele, og det stigende antal københavnere kan bl.a. ses i en stor boligefterspørgsel med stigende boligpriser til følge.

Med en gennemsnitsalder på 36,2 år er København Danmarks “yngste by”. Fremskrivningerne i 2021-rapporten fra Københavns Kommune peger dog på et kraftigt stigende antal ældre, og i 2031 forventes der at være 60 % flere borgere over 80 år i Københavns Kommune. Den unge gennemsnitsalder skyldes bl.a. en stor andel af unge studerende – som i mange tilfælde flytter til omegnskommunerne efter studiet, hvorfra de pendler til job i København. Der er derfor et stort arbejdskraftsudbud, når man tæller omegnskommunerne med, og det gør det attraktivt for virksomheder at etablere kontor i København.

Som følge af en politisk aftale om at udflytte studiepladser fra de større byer, skal de danske universiteter reducere op til 10 % af deres årlige studieoptag i storbyerne frem mod 2030. Det kan gøres ved enten at flytte studiepladserne andre steder hen i landet eller ved at optage færre studerende.

Universiteterne har ved årsskiftet 2021 fremsendt en plan til godkendelse hos Uddannelses- og Forskningsministeriet. Alene på Københavns Universitet er det planen at reducere 1.590 studiepladser frem mod 2030. Herudover kommer Copenhagen Business School (CBS) og IT-universitetet (ITU) også til enten at udflytte eller nedlukke studiepladser i København og på Frederiksberg. I takt med at der bliver færre studiepladser i københavnsområdet, er der risiko for en nedsat boligefterspørgsel i København. Det gælder både mindre lejligheder, men også de større udlejningslejligheder, som i dag bliver delt af flere studerende, der bor sammen i bofællesskaber.

København og omegn udgør en betydelig andel af Danmarks produktion, og København er en by i vækst. I 2020 var Danmarks samlede BNP DKK 2.330 mia. Heraf stod Region Hovedstaden for DKK 961 mio. og København By for DKK 442 mio. – svarende til hhv. 42 % og 19 % af Danmarks samlede BNP. Ydermere blev Københavns BNP pr. indbygger i 2020 målt til DKK 555.000, hvilket er 39 % højere end landsgennemsnittet på DKK 400.000.

København Bys andel af BNP havde en gennemsnitlig årlig vækst på 2,3 % fra 2000 til 2020, hvilket er 1,1 %-point højere end landsgennemsnittet. Udviklingen er til dels drevet af befolkningstilvæksten, idet den gennemsnitlige vækst i BNP pr. indbygger var 0,9 % for perioden, mens den til sammenligning var 0,7 % på landsplan.

Overordnet set er de nævnte forhold udtryk for en god stabilitet i efterspørgslen efter kontor- og boligarealer, som medvirker til en forholdsvis høj og stabil værdiansættelse af investeringsejendomme i København. Jeudan ser derfor fortsat København som et attraktivt investeringsmarked.

Den store vækst i København gør det attraktivt at etablere virksomheder i byen, hvilket skaber en naturlig vækst i beskæftigelsen og antallet af arbejdspladser.

Danmarks økonomi og inflationsstigninger

På trods af nedsat aktivitet, restriktioner og en verdensomspændende forsyningskrise som følge af coronakrisen er dansk økonomi i vækst. Væksten er blandt andet drevet af høje opsparingskvoter under nedlukningerne, og den efterfølgende høje vækst i privatforbrug og investeringer har ført til en i øjeblikket historisk lav ledighed. Dansk økonomi er i en højkonjunktur. BNP er vokset med 3,9 % i 2021 og forventes at stige yderligere 2,8 % og 2,1 % i hhv. 2022 og 2023. Fremskrivningerne er dog betinget af en vis usikkerhed grundet fortsat coronasmitte, globale forsyningsproblemer og en stigende inflation.

Det er især risikoen for inflation, der er en usikkerhedsfaktor, fordi netop inflation blandt andet kan medføre rentestigninger. I december 2021 steg inflationen i Danmark med 3,4 % på årsbasis, og i udlandet ses et lignende mønster med 5 % inflation i EU og 7 % i USA for den tilsvarende periode. De store stigninger har fået den amerikanske centralbank (FED) til at melde om rentestigninger i løbet af 2022, mens den europæiske centralbank (ECB), ud fra antagelsen om at inflationsstigningerne er midlertidige, foreløbigt fastholder sit nuværende renteniveau. Der er altså en udbredt bekymring for længerevarende inflationsstigninger, men samtidig en generel forventning om at stigningerne vil aftage i løbet af 2022 og stabilisere sig omkring 2 % i starten af 2023.

Erhvervsejendomsmarkedets størrelse

Ultimo 2021 udgjorde Jeudans samlede ejendomsportefølje 980.000 m2. Heraf ligger de 825.000 m² i København/Frederiksberg.

Når det kommer til erhvervsejendomme i Danmark, er Storkøbenhavn det største og mest likvide marked – målt på både etageareal og transaktionsvolumen. 41 % af alle etagemeter til kontorformål ligger i Region Hovedstaden. Det betyder bl.a., at markedet er mere end dobbelt så stort som det samlede marked i de fire øvrige hovedmarkeder, Aarhus, Aalborg, Odense og Trekantområdet, som tilsammen rummer 15 %.

På markedet for detailejendomme har Storkøbenhavn en andel på 23 % af etagearealet, mens de øvrige hovedmarkeder tilsammen har 18 % af etagearealet.

Der pågår et omfattende nybyggeri i København, og byen forventes at få omkring 255.000 m2 nye kontorlokaler i 2022 og 2023. Byggeriet finder primært sted i Nordhavn, Ørestaden og i Postbyen overfor Københavns Hovedbanegård, mens Jernbanebyen, der ligger mellem Vesterbro og Sydhavn, forventes at komme til at bidrage med yderligere kvadratmeter senere i 2020’erne.

I de samme områder pågår der ligeledes en række nye boligbyggerier, som forventes færdige indenfor de kommende år.

Markedet for investeringsejendomme

Ejendomsmarkedet i Danmark er et attraktivt marked for såvel nationale som internationale aktører. Det resulterer i lave tomgangsniveauer, rekordstore transaktionsvolumener og lave afkastkrav. Efterspørgslen er især drevet af et forsat lavt renteniveau, likviditetsoverskud og en verdensomspændende økonomisk højkonjunktur. Dette er til trods for en stigende inflationsrisiko, politisk usikkerhed, forsyningskrise og en fortsat påvirkning af coronapandemien.

2021 var på mange måder et rekordår med en samlet transaktionsvolumen på DKK 106 mia. En stigning på 48 % i forhold til 2020, hvor transaktionsvolumen udgjorde DKK 71 mia. Den store volumen er blandt andet drevet af udenlandske investorer, som har stået for ca. 51 % af transaktionsvolumen til trods for, at danske investorer har stået for ca. 90 % af alle handler. Det vidner om, at udenlandske investorer involverer sig i de større handler, mens de danske investorer står for de mindre handler. Transaktionsomfanget er desuden drevet af en meget høj efterspørgsel og høje prisniveauer afledt af negative renter og likviditetsoverskud.

Hovedstadsområdets transaktionsvolumen for 2021 er opgjort til DKK 57 mia. Det er det højeste i områdets historie og svarer til 54 % af den samlede transaktionsvolumen i hele landet. Dermed fortsætter tendensen for de sidste syv år, hvor Hovedstadsområdet har stået for 50-75 % af transaktionsomfanget.

Historisk transaktionsvolumen

Kilde: Skat, Danmarks Statistik, Colliers International.

Investeringsniveauet indenfor alle segmenter har været højt, hvor kontorer udgør den næststørste med 16 % og boligudlejningsejendomme den størst med ca. 53 % af den samlede investeringsvolumen i Danmark. Dette bekræfter, at boligejendomme fortsat bliver opfattet som stabile investeringer og alternativ til f.eks. aktier, obligationer mv. Specielt boligefterspørgslen i København er på et historisk højt niveau, hvilket skyldes en stor befolkningstilvækst i København og en stigning i antallet af folk, der lever som singler.

Effekten fra det begrænsede udbud, høje prisniveau og de politiske tiltag, såsom ændring af Boligreguleringsloven, den kommende lagerbeskatning og de nye ejendomsvurderinger, domineres altså af efterspørgslen drevet af lave renter og et stort placeringsbehov. Corona har imidlertid medført øget usikkerhed og en faldende omsætning indenfor detail- og hotelejendomme, hvorfor denne ejendomstype har oplevet faldende investeringsaktivitet relativt til de andre segmenter.

Transaktionsomfanget var i 2021 historisk højt, og Jeudan vurderer, at det ikke vil blive overgået i den nærmeste fremtid. Det er afledt af en øget risiko for rentestigninger kombineret med helt ekstraordinære tilstande i 2021. Dog forventes transaktionsomfanget i de kommende år at stabilisere sig i den høje ende af skalaen, som en konsekvens af et fortsat højt placeringsbehov, lave renter og et relativt højt risikojusteret afkastniveau sammenlignet med andre aktiver såsom obligationer. Det er forventningen, at investeringsinteressen fortsat vil kredse om velbeliggende ejendomme, der kan generere et stabilt cash flow med lav risiko. Der ses en svag stigning i interessen for ejendomme med en mere sekundær beliggenhed, af en ringere kvalitet og med svagere udlejningsforhold, men den er fortsat begrænset. De sekundære beliggenheder bliver fortsat opfattet som risikofyldte, dels fordi finansieringen af sådanne ejendomme er lidt vanskeligere, dels fordi investorerne primært søger ejendomme, der kan generere et stabilt cash flow.

Afkastkrav i København og omegn

Renteniveauet for 10-årige statsobligationer er ultimo 2021 fortsat negativt i niveauet -0,23 %. Det er en svag stigning i forhold til fjerde kvartal 2020, hvor renten var -0,46 %. Afkastspændet mellem statsobligationer og primære ejendomme i det centrale København er således indsnævret en smule, idet afkastkravene er faldet yderligere i slutningen af 2021. Hvis inflationsstigningerne viser sig at være mere permanente, og renten stiger, kan spændet blive yderligere indsnævret. Afkastspændet har fortsat en størrelse, som gør ejendomsinvesteringer attraktive, og som medfører en stor efterspørgsel efter primære ejendomme med et stabilt cash flow i København. På kortere til mellemlang sigt vurderes afkastkravet at stabilisere sig på nuværende niveau.

Markedssegmenter for investeringsejendomme

Investering i kontorejendomme

Dansk økonomi er indtil videre sluppet relativt hurtigt og uskadt igennem coronakrisen, og der er i øjeblikket højkonjunktur med høj beskæftigelse og lav ledighed. Det har også påvirket kontorejendomsmarkedet.

Nettostartafkastet for primære kontorejendomme i København ses i andet halvår at være faldet med 0,25 %-point.

Efter en stagnering gennem 2020 har de sekundære kontorejendommes nettostartafkast tilige været faldende hen mod slutningen af 2021. At spændet i nettoafkast mellem de primære og sekundære kontorejendomme mindskes marginalt, skyldes højst sandsynligt en faldende risiko på markedet i forbindelse med udrulningen af vacciner og et større kendskab til konsekvenserne af en øget coronasmitte i samfundet. Flere investorer kan dermed investere i de sekundære beliggenheder uden at gå på kompromis med deres risikoprofil.

Faldet i nettostartafkastene er især drevet af udenlandske investorer, som på deres hjemmemarkeder normalt opererer med lavere afkastkrav, end hvad der ses på det københavnske kontormarked. Kombineret med den relativt lave risiko, der er forbundet med at investere i det danske ejendomsmarked, gør det kontorejendomme i indre København til en attraktiv investering for udenlandske investorer. Herudover er det generelle store placeringsbehov og den lave alternativforrentning på obligationsmarkedet med til at presse afkastkravene nedad.

Nettostartafkast for kontorejendomme i København

Kilde: Colliers International

Siden starten af 2020 er tomgangen på kontorudlejningsmarkedet i det centrale København steget fra 5,3 % til 8,7 % primo oktober 2021. Der kan hermed konstateres et højere niveau sammenlignet med de seneste år.

Til sammenligning har tomgangen i Region Hovedstaden været faldende de senere år fra omkring 12 % i starten af 2017 til under 9 % i 2021. Fra primo oktober 2020 til primo oktober 2021 faldt tomgangen i Region Hovedstaden med 0,4 %-point til 8,9 %.

Tomgangsprocent for kontorer i København Centrum

Kilde: EjendomDanmark

Det er Jeudans forventning, at tomgangsniveauet i det centrale København vil være svagt stigende i 2022.

Flere finansielle institutioner i København har flytteplaner på agendaen, så det forventes, at der over de næste år kan opstå et større udbud af ledige domicilejendomme. Ligeså kan den igangværende udflytning af statslige arbejdspladser og en evt. yderligere udflytning medføre en stigning i udbuddet af ledige arealer. Det forventes derfor, at der på længere sigt vil være en stigning i tomgangen i København, højest i de større domicilejendomme og lavere i flerbrugerejendomme.

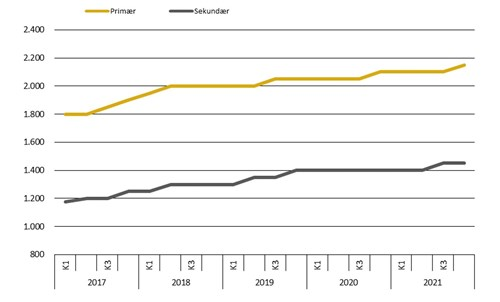

Fra primo 2017 til ultimo 2021 er lejeniveauet for primære kontorlejemål i København steget fra DKK 1.800 pr. m2 til DKK 2.150 pr. m2. Priserne stagnerede fra tredje kvartal 2019 til fjerde kvartal 2020, men i fjerde kvartal 2020 steg det fra DKK 2.050 pr. m2 til DKK 2.100 pr. m2, og i fjerde kvartal 2021 nåede det DKK 2.150 pr. m2. De sekundære kontorlejemål har i samme periode oplevet en længerevarende stagnerende tendens. Priserne forblev omkring DKK 1.400 pr. m2 fra fjerde kvartal 2019 til tredje kvartal 2021, hvor de steg til DKK 1.450 pr. m2. Forskellen på lejeniveauet mellem primære og sekundære kontorlejemål er steget fra DKK 650 til DKK 700 pr. m2 i fjerde kvartal 2020. Et niveau, der stadig er gældende ultimo 2021.

Udviklingen i lejeniveauer til kontorformål i København (DKK pr. m2 pr. år)

Kilde: Colliers International

Det er Jeudans vurdering, at investeringer i kontorejendomme fortsat er værdifaste. Faldende afkastkrav på markedet og svagt stigende lejeniveauer gør, at kontorejendomme stadig er en attraktiv investering. Med forventningen om stigende inflation i 2022, og et deraf stigende placeringsbehov på ejendomsmarkedet, forventes kontorejendomme også fremadrettet at være en attraktiv investering – under forudsætning af at inflationen ikke bliver så høj, at der opstår en økonomisk krise.

På kontormarkedet sker der store forandringer i disse år, hvor kundernes behov og ønsker udvikler sig. Særligt fleksibilitet er blevet et afgørende parameter, og det ses bl.a. i form af nye tilbud inden for co-working og kontorhoteller, både i Danmark og på globalt plan. I København udgør kontorhoteller stadig en forholdsvis lille andel af det samlede udbud af kontorer sammenlignet med andre storbyer. Jeudan ser dette som et udtryk for, at København har noget at indhente på denne front og forventer derfor, at de kommende år vil byde på flere fleksible kontorkoncepter og forsøg på at imødekomme de nye behov.

Under coronakrisen måtte mange kontormedarbejdere pludseligt omstille sig til kun at arbejde hjemmefra. Omvæltningen har betydet, at både virksomheder og medarbejdere i dag har fået solid erfaring med fordele og ulemper ved hjemmearbejde. Virksomhederne har f.eks. erfaret, at effektiviteten ikke bliver forringet ved hjemmearbejde, men at det f.eks. i højere grad er vidensdelingen blandt medarbejderne, der påvirkes. Medarbejderne oplevede en stor fordel ved en øget fleksibilitet i hverdagen, men den kom på bekostning af social og faglig interaktion og hygge med kollegaerne. Det estimeres, at medarbejdere i dag gennemsnitligt efterspørger 2-3 hjemmearbejdsdage om ugen mod ca. 1 dag om ugen før coronakrisen.

Efterspørgslen er dog forskellig alt efter alders- og kønsfordeling blandt medarbejderne. En undersøgelse gennemført af Castellum i 2020 viser, at den yngre og nye del af arbejdsstyrken helst vil møde ind på en fysisk arbejdsplads og have den sociale interaktion med kollegaerne – hvorimod den lidt ældre gruppe af ansatte, som måske også har familie og/eller børn, har et mindre behov for at møde fysisk op på en arbejdsplads. Undersøgelsen viser også, at mænd i højere grad end kvinder ønsker kontorarbejde med fysisk tilstedeværelse, at personer under 25 år generelt foretrækker mere åbne kontorlandskaber med mulighed for social interaktion, mens ansatte over 26 år hellere vil have mindre kontorlokaler med kun de nærmeste kollegaer. Udformningen af fremtidens kontor kræver derfor en forståelse for, hvordan arbejdsstyrken er sammensat i forhold til f.eks. alder, livssituation og personlige præferencer.

Jeudan vurderer, at der i de kommende år kommer til at være en stabil efterspørgsel efter kvadratmeter på kontormarkedet. Der er særligt to strukturelle forandringer, der påvirker kontormarkedet, og de trækker paradoksalt nok i hver sin retning. På den ene side ses et øget pladskrav – på den anden et ønske om flere hjemmearbejdsdage.

Der ses et øget pladskrav pr. medarbejder grundet et større fokus på sociale områder, som i mange tilfælde kræver flere kvadratmeter, ligesom der findes et stigende behov for et større antal mindre møderum. Overfor dette øgede pladskrav pr. medarbejder ses således den større og stigende mængde af hjemmearbejde, hvilket alt andet lige vil kræve færre kvadratmeter.

Jeudan forventer, at de to modsætninger vil udligne hinanden og forventer derfor ikke at se en generelt højere tomgang i kontorejendomme som følge af disse strukturelle ændringer. Det forventes dog, at der vil komme en ændring i hvilken type kontorer, der bliver efterspurgt.

Den nye virkelighed med øget hjemmearbejde vil gøre virksomhederne mere fleksible. Fremover vil en større ansættelsesrunde f.eks. ikke nødvendigvis udløse et behov for flere kvadratmeter, fordi hjemmearbejde i så høj grad er en mulighed. Denne nye virkelighed vil måske medføre en mere ideel udnyttelse af de samlede kontorarealer i byerne, og virksomhederne vil ikke i samme grad skalere op, men i stedet tilpasse sig deres eksisterende lokaler. Dette kan samtidig medføre, at virksomhederne bliver mere kræsne, da de kan vente på, at de perfekte rammer/lokaler bliver ledige.

I tillæg hertil oplever Jeudan, at virksomhederne i højere grad ønsker at være forberedte på fremtidig usikkerhed og bl.a. har større fokus på fleksible vilkår, så de er godt rustet til nye situationer, der kan opstå. Selvom de til en vis grad kan tilpasse sig via f.eks. hjemmearbejde, vil de fortsat efterspørge fleksibilitet fra udlejer, f.eks. i forhold til kortere bindingsperioder.

Investering i detailejendomme

Detailmarkedet har været præget af store ændringer, bl.a. drevet af coronanedlukninger for at bremse smittespredning, ændringer i forbrugsmønstre og ikke mindst påvirkningen fra nethandlen.

Tomgangsprocent for detailejendomme i København

Kilde: Colliers

Frem til ultimo 2015 har tomgangen for detailejendomme i det centrale København overordnet udviklet sig i en gunstig retning. I 2016 var tomgangen på sit lavpunkt på 1,4 %. Det var urealistisk, at et så lavt niveau kunne bibeholdes over længere tid, og tomgangen er siden steget med få større udsving. Ultimo 2020 steg tomgangen et nøk, og i juli 2021 nåede den 10,2 % for i oktober 2021 at falde til 9,9 %, hvilket er over det historiske gennemsnit. Det er bemærkelsesværdigt, at tomgangen i Storkøbenhavn er 2,4 % i oktober 2021, hvilket således er væsentligt lavere end i det centrale København.

Det er Jeudans vurdering, at tomgangen i det centrale København vil stagnere i 2022 og formentlig aftage i slutningen af året, alt afhængig af den fortsatte coronasituation.

Under coronakrisen har især detailmarkedet været udsat – med restriktioner i form af reducerede åbningstider, afstandskrav, begrænsning på antal kunder m.m., som alle påvirker den enkelte butiks omsætning. Dette har medført et pres på lejeniveauer og afkastkrav, hvilket presser ejendomsværdier og ejendomspriser i en nedadgående retning. Det er Jeudans vurdering, at eftervirkningerne fra coronakrisen vil medføre en gradvis rekonstruktion af detailmarkedet.

Jeudan vurderer, at der vil være en stabil efterspørgsel på butikker med de mest attraktive beliggenheder. Særligt de kapitalstærke danske og internationale kæder ønsker fortsat at sikre sig attraktive butikslejemål på velbeliggende adresser, hvor synligheden i nogen henseende vægtes højere end indtjeningen.

Det forventes, at udviklingen i nethandlen vil påvirke markedet for detailejendomme yderligere i de kommende år. Konsekvenserne vil f.eks. være, at efterspørgslen påvirkes, og at det er en anden type butikker, der efterspørges i fremtiden. Nethandlen ventes også at påvirke detailbranchen i stigende grad, hvorfor lønsomheden i fysiske detailbutikker generelt forventes at aftage. Ifølge en rapport fra IBM i 2022 vil hybridbutikker, der formår at kombinere den fysiske og den digitale forbrugeroplevelse, vinde frem i takt med at Gen Z- og Millennial-generationerne repræsenterer en større del af de danske forbrugere. Dette skal også ses i sammenhæng med en ændring i danskernes forbrugsmønster over det seneste årti, hvor særligt oplevelser vægtes højere end et tidligere forbrug af f.eks. tøj ud over det nødvendige.

Dette efterlader et mindre råderum i forhold til leje af butikslokaler, hvorfor risikoen ved investering i netop detailejendommene anses for stigende. Det forventes at ville medføre en tiltagende risiko for højere afkastkrav og dermed faldende priser for detailejendomme. Velbeliggende detailejendomme vil dog fortsat have præferencer.

Investering i boligejendomme

Markedet for udlejningsboliger kan opdeles i to typer: boligejendomme, hvor lejen er underlagt boligreguleringsloven og boligejendomme, hvor lejen er markedsbestemt.

For boligejendomme, hvor lejen er underlagt boligreguleringsloven fra 1933, er lejen væsentlig lavere end den opnåelige leje i det frie marked. Udlejningsrisikoen er derfor meget lav og tomgangen nær nul. Markedet for denne type boligejendomme er dog blevet udfordret af indgrebet i boligreguleringslovens §5 stk. 2, der har resulteret i, at nogle udenlandske investorer i mindre grad ønsker at investere i ældre danske boligudlejningsejendomme. Usikkerheden har dog ikke påvirket transaktionsvolumen negativt i 2021 for denne type boligejendomme, idet nye investortyper er gået ind i markedet.

Der er stor byggeaktivitet af boligejendomme, hvor lejen bestemmes af udbud og efterspørgsel. Det stigende indbyggertal i København har været medvirkende til, at der i den seneste årrække har været handlet flere større, igangværende og nyopførte boligejendomme til udenlandske investorer og danske pensionskasser til afkast ned omkring 2,75-3,00 % p.a., ligesom den store aktivitet med salg af byggeretter i specielt Nordhavn og Ørestad kan tilskrives den forventede nettotilflytning.

Markedslejeniveauet i primære boligejendomme har været støt stigende de seneste 10 år. Det nuværende lejeniveau på omkring DKK 2.200 pr. m² forventes stabilt.

Det er Jeudans vurdering, at tomgangen i de nyopførte boligejendomme generelt vil være lav, mens der i udvalgte områder bl.a. i Sydhavnen og i Ørestad kan konstateres en svagere udlejning og dermed en højere tomgang i nyopførte boligejendomme.

Markedsleje i primære boligejendomme i (DKK pr m2 pr. år)

Kilde: Colliers

Befolkningstilvæksten i København fortsætter, men til trods for det ses en stigende tomgang i nybyggede boligområder. Der synes at være en ubalance i markedet, som enten kan skyldes, at der bliver bygget mere, end der reelt er efterspørgsel efter, eller at det, der opføres, ikke imødekommer de boligsøgendes behov.

I den sammenhæng bliver det interessant at følge, hvilken betydning lempelsen af “95 m²-kravet” vil medføre. Lempelsen betyder, at etagearealet skal opdeles, så 50 % af arealet frit kan disponeres, dog med et minimum på 50 m² pr. lejlighed, mens de resterende 50 % af etagearealet fortsat skal overholde et gennemsnit på mindst 95 m² pr. lejlighed. Dette vil formentlig afhjælpe dele af udbudsvanskelighederne specielt over for studerende, enlige og andre segmenter med høj efterspørgsel efter mindre lejemål.

Mange studerende – også fra udlandet – flytter fortsat til København, hvilket resulterer i et højt antal studerende og nyuddannede. Tendensen er, at en del af dem flytter igen, når de er i 30’erne. Dette forventes at ændre befolkningssammensætningen, hvilket kan ændre boligbehovene. Netop derfor ser Jeudan lempelsen af “95 m²-kravet” som værende tiltrængt. Ligeledes vil en yderligere lempelse, eller afskaffelse af reglen, hjælpe markedet til at selvregulere udbuddet, så det matcher efterspørgslen.

Hvis unge også i fremtiden skal flytte til København for at studere, kræver det som det første, at byen tilbyder studiemuligheder. De politiske aftaler om færre studiepladser i de større byer vil alt andet lige betyde færre studerende, hvorfor efterspørgslen fra denne gruppe må forventes at falde. Indvirkningen på efterspørgslen vil afhænge af, hvor langt væk studiepladserne rykkes. Mange studerende benytter dagligt det københavnske byliv og har derfor en vis villighed til at pendle til et studie, men der er selvfølgelig en grænse for pendlerlysten – og rykker studierne for langt væk, vil de studerende følge med.

Jeudan vurderer ikke, at det aktuelle afkast for nyere boligejendomme i dele af København afspejler den potentielle underliggende risikoprofil, hvorfor dette marked fortsat følges på afstand.

Investering i industri- og logistikejendomme

Industri- og logistikejendomme har oplevet et opsving over det seneste årti. Det skyldes bl.a. den øgede nethandel – som har fået et ekstra skub under coronakrisen – og som medfører en væsentlig stigning i antallet af pakker, der skal håndteres og distribueres til forbrugerne. Dette kombineret med manglende jord og plads tæt på København resulterer i en øget mangel på især moderne last-mile logistikejendomme i Hovedstadsområdet. Det giver lav tomgang og stigende lejeniveauer, hvilket har resulteret i faldende afkastkrav for industri- og logistikejendomme.

I 2021 faldt afkastet for primære industri- og logistikejendomme med lange lejekontrakter i Københavnsområdet med 0,75-1,25 %-point. Det betyder, at afkastet på primære ejendomme i slutningen af 2021 ligger på omkring 4,25 % for de mest attraktive ejendomme. Afkastet for de sekundære ejendomme er ikke faldet i samme grad.

Ligesom for kontorejendomme har udenlandske investorer også vist stor interesse for industri- og logistikmarkedet, og udenlandske investorer stod for mere end 70 % af transaktionsvolumen på markedet. Afkastkravene i Danmark er højere end i nabolandene, hvorfor udenlandske investorer også her er med til at presse niveauet nedad. Den store interesse for segmentet ses også i transaktionsvolumen på markedet. I løbet af 2021 blev der handlet industri- og logistikejendomme for over DKK 12 mia., hvilket er mere end en fordobling i forhold til 2020.

Det relativt lave afkast skal ses i sammenhæng med, at segmentet er relativt konjunkturfølsomt og påvirkes både af global, europæisk og national økonomi, mens faktorer som handelsbarrierer, forbrugsmønstre og lignende handelsforudsætninger bør følges tæt ved investering i dette marked.

Selvom industri- og logistikejendomme i 2021 har oplevet en stor interesse fra investorerne, er det Jeudans vurdering, at både tomgang og afkastkrav vil stagnere i 2022.

Investering i hotelejendomme

Hotelmarkedet har på lige fod med detailmarkedet været hårdt ramt under coronakrisen. De mange restriktioner har fjernet forretningsgrundlaget for virksomheder i turisme- og oplevelseserhvervet, og det har medført store omsætningstab – tilmed i en tid med meget nybyggeri og store udvidelser i værelseskapaciteten.

Før coronakrisen udgav Horesta en hotelmarkedsrapport, som beskrev de forventede årlige vækstrater i værelseskapaciteten i København frem mod 2024. Allerede dengang oversteg forventningerne vækstraten i antallet af solgte hotelværelser, så på det tidspunkt var bekymringen, at hvis stigningen i antal overnatninger ikke fortsatte, ville det øgede udbud af værelser føre til lavere belægningsgrader og dermed til et pres på indtjeningen i branchen. Krisen har nu medført, at håbet om stigende antal overnatninger ikke er blevet realiseret, og hotelmarkedet er presset. Dette gælder både på markedet for hoteldrift og på markedet for at eje hotelejendomme.

Et andet aspekt af hotelmarkedet er konkurrencen fra alternative overnatningsmuligheder og koncepter, som f.eks. Airbnb og CityHub. Omvendt kan en kulturændring i form af mindre social kontakt, som følge af corona, potentielt medføre færre overnatninger i deleøkonomien, indtil en normalisering gradvist har fundet sted.

Det er fortsat uvist, hvornår hotelsegmentet er tilbage på normaliserede forhold. Den europæiske rejseaktivitet er kun gradvist på vej tilbage, men efterhånden som vaccineprogrammer fuldendes, og turisterne vender tilbage, er det Jeudans vurdering, at hotelbranchen vil genfinde et mere eller mindre normaliseret niveau.

Lagerbeskatning

Regeringen ønsker at indføre lagerbeskatning på ejendomsavancer med det sigte at finansiere en del af den nye “Arne-pension”. Det skal bemærkes, at den endelige model for lagerbeskatningen endnu ikke er fastlagt. Der er derfor fortsat en vis usikkerhed omkring den endelig models udformning. Det forventes, at der i løbet af 2022 kommer et egentligt udkast til et lovforslag i høring.

Det er planen, at lagerbeskatningen indføres fra og med indkomståret 2023, hvorfor det er værdistigninger fra og med 2023, der vil blive beskattet.

Lagerbeskatningen forventes at omfatte boligejendomme og erhvervsejendomme, der ejes af et selskabsbeskattet selskab og anvendes til ekstern udlejning. I aftaleteksten fremgår det også, at der indføres en bagatelgrænse på DKK 100 mio., således at små koncerner undtages for lagerbeskatningen.

Lagerbeskatningen vil indebære, at værdistigninger beskattes løbende, og ikke når de realiseres, som det er tilfældet i dag. Værdistigningerne er bundet i værdien af ejendommene og består ikke af likviditet. Af den grund skal likviditeten findes andetsteds i ejendomsselskaberne.

Implementeringen af lagerbeskatningen vil få konsekvenser for ejendomsbranchen, idet der vil opstå en likviditetsudfordring i forhold til skattebetaling af en ikke realiseret værdistigning. Herudover kan lagerbeskatningen medføre et pres på prisniveauet for investeringsejendomme. Når ejendomme beskattes hårdere, samtidig med at grundlaget for beskatningen ikke er realiseret, vil der være færre midler at investere i nybyggeri og renoveringer – herunder investering i bæredygtige renoveringer og i den grønne omstilling.

Ejendomsvurdering og ejendomsbeskatning

I forlængelse af Ejendomsvurderingsloven, som senest blev ændret i februar 2021, har det i en længere periode fra politisk side været diskuteret, hvorvidt og hvordan dækningsafgiften i fremtiden skal opkræves.

Et lovforslag omhandlende fastsættelsen af dækningsafgiftspromiller og det kommunale provenu fra dækningsafgiften fra 2022 blev fremsat i Folketinget 17. november 2021 og blev endeligt vedtaget 21. december 2021.

Fremadrettet vil grundlaget for dækningsafgiften for erhvervsejendomme være afledt af grundværdien og ikke forskelsværdien (ejendomsværdien fratrukket grundværdien), som det er tilfældet i dag. Beregningen af dækningsafgiften skal fremadrettet ske på baggrund af de nye offentlige grundvurderinger for erhvervsejendomme.

Da de nye grundvurderinger er forsinkede, er der i overgangsfasen mellem de gamle og nye grundvurderinger fastsat kommunespecifikke dækningsafgiftspromiller ved lov. De kommunespecifikke dækningsafgiftspromiller fastsættes på baggrund af boligskatteforliget fra 2017, hvilket for Københavns Kommune vil betyde en sats på 12,7 promille (af grundværdien) i 2022. Fra 2023 til 2028 vil den lovfastsatte promille udgøre et loft. I 2029 vil der, ligesom i dag, gælde et loft på 10 promille for dækningsafgiftspromillerne for erhvervsejendomme.

Da grundlaget for beregningen af dækningsafgiften er ændret fra forskelsværdi til grundværdi, og de nye grundvurderinger endnu ikke er klar, vil opkrævningen for 2022 ske på et foreløbigt grundlag. I den foreløbige opkrævning af dækningsafgiften, vil der blive skelnet mellem tre typer af ejendomme: (1) Ejendomme, der var dækningsafgiftspligtige ved udgangen af 2021, (2) ejendomme, der har undergået ændringer i dækningsafgiftspligten herunder dækningsafgiftspligtige anvendelsesændringer og (3) ejendomme, der efter 1. oktober 2020 er blevet dækningsafgiftspligtige. Hvordan den foreløbige dækningsafgift beregnes, afhænger af typen af ejendom.

Da dækningsafgiften i 2022 opkræves på et foreløbigt grundlag, kan den senere blive efterreguleret, når ejendomsvurderingerne er klar, og den endelig dækningsafgift kan beregnes. Den opkrævede dækningsafgift i bl.a. 2022 kan blive efterreguleret ganske betragteligt – både i nedadgående og opadgående retning på et senere tidspunkt.

Det forhold, at der kan gennemføres en flerårig efterregulering, vil medføre store administrative udfordringer i forhold til efterregulering i erhvervskundeforholdene.